地震保険

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害については、「火災保険」や「積立火災保険」では補償されません(地震火災費用保険金をお支払いする場合があります。) 。これらの損害に備えるため、地震保険のご加入をおすすめします。

- 【お知らせ】2022年10月に地震保険が改定されました。

【お知らせ】2022年10月に地震保険が改定されました。

各損害保険会社において、

2019年1月1日以降始期日契約より商品改定が実施されます。

※2019年1月1日以降に、地震保険の中途付帯または自動継続する契約を含みます。

(1) 地震保険料の改定

都道府県および建物の構造により改定率は異なります。

<改定前後の地震保険料例> 地震保険期間1年・地震保険金額1,000万円あたり(割引適用なし、一括払の場合)

|

構造区分

都道府県

|

イ構造※1 | ロ構造※2 | ||||

|---|---|---|---|---|---|---|

| 改定前 保険料 |

改定後保険料 | 改定率 | 改定前保険料 | 改定後保険料 | 改定率 | |

| 岩手県、秋田県、山形県、栃木県、群馬県、富山県、石川県、福井県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 6,800円 | 7,100円 | +4.4% | 11,400円 | 11,600円 | +1.8% |

| 福島県 | 7,400円 | 8,500円 | +14.9% | 14,900円 | 17,000円 | +14.1% |

| 北海道、青森県、新潟県、岐阜県、京都府、兵庫県、奈良県 | 8,100円 | 7,800円 | ▲3.7% | 15,300円 | 13,500円 | ▲11.8% |

| 宮城県、山梨県、香川県、大分県、宮崎県、沖縄県 | 9,500円 | 10,700円 | +12.6% | 18,400円 | 19,700円 | +7.1% |

| 愛媛県 | 12,000円 | 12,000円 | % | 23,800円 | 22,400円 | ▲5.9% |

| 大阪府 | 13,200円 | 12,600円 | ▲4.5% | 23,800円 | 22,400円 | ▲5.9% |

| 茨城県 | 13,500円 | 15,500円 | +14.8% | 27,900円 | 32,000円 | +14.7% |

| 徳島県、高知県 | 13,500円 | 15,500円 | +14.8% | 31,900円 | 36,500円 | +14.4% |

| 埼玉県 | 15,600円 | 17,800円 | +14.1% | 27,900円 | 32,000円 | +14.7% |

| 愛知県、三重県、和歌山県 | 17,100円 | 14,400円 | ▲15.8% | 28,900円 | 24,700円 | ▲14.5% |

| 千葉県、東京都、神奈川県、静岡県 | 22,500円 | 25,000円 | +11.1% | 36,300円 | 38,900円 | +7.2% |

(注)表内の▲はマイナスを意味します。

- ※1 イ構造:主としてコンクリート造、鉄骨造の建物

- ※2 ロ構造:主として木造の建物(ただし、経過措置の保険料は異なります。)

(2)長期係数の見直し

近年の金利状況を踏まえ、地震保険期間が2年~5年の整数年・長期一括払の場合の保険料計算に使用する長期係数(保険期間1年の基本料率に乗じる係数)が見直されます。

| 地震保険期間 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 現行 | 1.90 | 2.75 | 3.60 | 4.45 |

| 改定後 | 1.90 | 2.80 | 3.70 | 4.60 |

(3)割引確認資料の範囲拡大

地震保険割引を適用する際にご提出いただく確認資料の範囲が以下のとおり拡大されます。

割引の適用条件を満たすことが確認できる所定の確認資料の写しをご提出いただきますと、地震保険割引を適用することができます。現在地震保険割引を適用していない場合でも、新たに割引を適用できる可能性がありますのでご確認ください。

| 改定の対象となる 地震保険割引 |

改定内容 | |

|---|---|---|

| (1) | 免震建築物割引 耐震等級割引 建築年割引 耐震診断割引 |

以下の資料が地震保険割引の確認資料に追加されます。

※1 耐震等級割引の場合は、耐震等級も確認できることが必要です。 ※2 これらの代替として保険会社が保険契約者に対して発行する書類(写)または電子データ(写)を含みます。 |

| (2) | 建築年割引 |

対象建物が1981(昭和56)年6月1日以降に新築されたことが確認できる、以下の資料が建築年割引の確認資料に追加されます。

|

保険料改定の背景

地震保険の保険料は「損害保険料率算出団体に関する法律」に基づき、損害保険料率算出機構が算出した「地震保険基準料率」を使用しています。

今回の保険料改定の背景等は損害保険料率算出機構のニュースリリース(https://www.giroj.or.jp/ratemaking/earthquake/pdf/201706_news.pdf)に掲載されていますが、概要は以下のとおりです。

- 地震保険の基準料率について、前回改定の届出(2015年9月30日付)において、基本料率の改定を3段階に分けて行うこととしていました。

- 3段階改定の1回目として2017年1月に全国平均で+5.1%の料率引上げを実施済みであり、今回の改定は3段階改定のうちの2回目の改定です。※3

- 今回、基本料率の算出にあたっては、各種基礎データ※4を更新したうえで、再計算を行っています。

※33段階改定の3回目の改定のスケジュール・改定率は今後の各種基礎データの更新などを踏まえて決定される予定であり、現時点では決まっていません。

※4各種基礎データのうち震源モデルについては、2016年6月10日に公表された予測地図の震源モデル(全国地震動予測地図2016年版)を用いています。

参考:

- 損保ジャパン「2019年1月 地震保険改定のご案内」

- 日本損害保険協会「2019年1月 地震保険制度改定の概要」

上記は概要を説明したものです。詳しくは日立保険サービスまでお問い合わせください。

地震保険 5つのPOINT

地震保険への新規加入者が増加しています。

損害保険料率算出機構によると、火災保険の加入者の60.2%が地震保険に加入しており、地震保険付帯率は、2003年以降13年連続で増加しています。(2016年8月現在)

東日本大震災以後、以前にも増して地震保険に対する関心が高まり、今後も増加傾向となっています。

- (注1)

- 本表は居住用建物および生活用動産を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、 各種共済は含みません。

- (注2)

- 地震保険は単独では加入できず、火災保険に付帯して加入するものなので、付帯率としています。

地震保険はなぜ必要?

日本は世界有数の地震国であり、いつどこで巨大地震が発生しても不思議ではありません。

例えば・・・結果的に火災によって家が焼失しても、地震が原因の場合は、地震保険に加入していないと火災保険では支払われません(地震火災費用保険金をお支払いする場合があります。)。

もしも大震災に見舞われた時は、その地域に住んでいる皆さまが同様の状況になる可能性があります。

そんなとき、地震保険に加入していればいち早く日常生活を取り戻すための一助となることは間違いありません。補償内容

火災保険では補償されない地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失による建物や家財の損害を補償します。

地震保険の対象となるもの

- 対象

- 住居のみに使用されている建物および併用住宅をいいます。

また、その建物に収納される家財(生活用動産)が対象です。

- 対象外

- 工場、事務所専用の建物など住居として使用されない建物。自動車や1個または1組の価額が30万円を超える貴金属類等(明記物件)、預貯金証書、印紙、切手等。

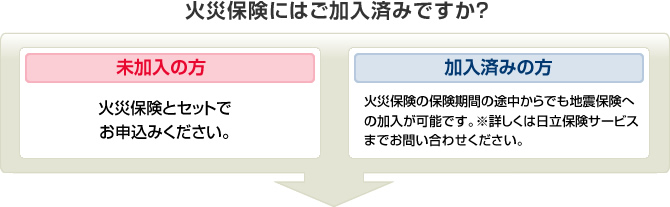

地震保険だけで契約することはできる?

地震保険は単独でのご契約はできません。火災保険にセットして契約する必要があります。

家財も保険の対象として地震保険に加入されていますか?

同じ地震保険でも建物と家財ではお支払条件(災害の認定要件)が違います。

家財の場合は家財の被害の程度によって、一部損、大半損、小半損、全損が判定されるので、建物では一部損(保険金額の5%、時価の5%が限度)しか支払われなかったとしても、家財で小半損(保険金額の30%、時価の30%が限度)認定を受けることもあるのです。保険金額

地震保険の契約は、建物と家財のそれぞれで契約します。

あくまで地震保険は、再建費用の補填という位置づけとなり、地震保険で補償されるのは、最高でも火災保険の保険金額の50%の範囲内となります。保険金額 建物 家財 地震保険の

保険金額の範囲火災保険(建物の分)の

保険金額の30%~50%の範囲火災保険(家財の分)の

保険金額の30%~50%の範囲上記範囲での

最高限度額5,000万円まで 1,000万円まで

保険料の割引制度や所得控除があります。

割引制度 ~最大50%の「割引制度」、見逃さないで!~

地震保険は建物の免震・耐震性能に応じた割引制度があり、所定の確認資料のご提出により以下の割引が適用されることがあります。なお下記の割引は重複して適用を受けることはできません。

割引制度 ~最大30%の「割引制度」、見逃さないで!~ 割引制度 建物家財 建築年割引 10% 耐震等級割引 耐震等級1 10% 耐震等級2 30% 耐震等級3 50% 免震建築物割引 50% 耐震診断割引 10% - (注1)

- 割引制度の対象となる建物は、保険の対象となる建物または家財を収容する建物を指します。

- (注2)

- 割引制度は、定められた条件を満たす建物に適用されます。

- (注3)

- 地震保険の保険期間の開始日により、適用できる割引が異なります。

地震保険料控除 ~税制上のメリット~

納税者が特定の損害保険契約等に係る地震等損害部分の保険料を支払った場合には一定金額の所得控除を受けることができます。 所得税が最高5万円、住民税が最高2万5千円を総所得金額等から控除できます。

払込保険料合計額 控除額 所得税 50,000円以下 払込保険料全額 50,000円超 50,000円 個人住民税 50,000円以下 払込保険料×1/2 50,000円超 25,000円 - ※2年以上の契約で保険料を一括してお支払いいただいた場合、一括払保険料を保険期間(年数)で割った保険料を毎年お支払いいただいたものとして取り扱われます。

- ※火災保険の地震火災費用保険金など、地震損害に伴って生じる諸費用に対して支払われる費用保険金に係る保険料は 控除対象外です。

さらに簡単・あんしん・便利!

日立グループのみなさまのメリット

- 一般と比べ保険料が割安です。

- 保険料のお支払いも楽々!

お支払いは給与控除なので大変便利。(ご契約時に現金不要!)

地震保険の内容、保険料は一律で、どの損害保険会社で加入しても違いはありませんが、日立グループのみなさまは団体扱でご加入されれば、分割払に適用される5%割増が加算されません。また、保険料は給与控除されますので、口座設定等の手続きの手間がかかりません。

地震保険は「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営を行っているためです。大地震による巨額の保険金の支払いに備えて政府がバックアップしています。

保険料試算

保険料は地震保険の保険の対象となる建物や家財を収容する建物を下記の2点で判定し算出します。

- (1) どこにあるか?(所在地)

- (2) 何ででできているか?(構造)

- ※イ構造・・・・

- 鉄骨や鉄筋など火災保険の構造がM構造・T構造(A構造・B構造)または特級構造・1級構造・2級構造の場合

- ※ロ構造・・・・

- 木造など火災保険の構造がH構造(C構造・D構造)または3級構造(4級構造)の場合

所在地の区分のことを「等地」といいます。現在は3区分となっています(1等地~3等地)。

構造区分は、2区分のみとなっています。イ構造(非木造) ロ構造(木造)

保険料を決定する要素についての詳細はこちら

(1) どこにあるか?(所在地)

所在地の区分のことを「等地」といいます。現在は3区分となっています(1等地~3等地)。

(2) 何でできているか?(構造)

構造区分は、2区分のみとなっています。イ構造(非木造) ロ構造(木造)

- ※イ構造・・・・

- 鉄骨や鉄筋など火災保険の構造がM構造・T構造(A構造・B構造)または特級構造・1級構造・2級構造の場合

- ※ロ構造・・・・

- 木造など火災保険の構造がH構造(C構造・D構造)または3級構造(4級構造)の場合

■保険金額100万円、保険期間1年の場合の保険料

(2017年1月以降始期)

| 都道府県 | イ構造 | ロ構造 |

|---|---|---|

| 岩手県、秋田県、山形県、栃木県、群馬県、富山県、石川県、福井県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 680円 | 1,140円 |

| 福島県 | 740円 | 1,490円 |

| 北海道、青森県、新潟県、岐阜県、京都府、兵庫県、奈良県 | 810円 | 1,530円 |

| 宮城県、山梨県、香川県、大分県、宮崎県、沖縄県 | 950円 | 1,840円 |

| 愛媛県 | 1,200円 | 2,380円 |

| 大阪府 | 1,320円 | 2,380円 |

| 茨城県 | 1,350円 | 2,790円 |

| 徳島県、高知県 | 1,350円 | 3,190円 |

| 埼玉県 | 1,560円 | 2,790円 |

| 愛知県、三重県、和歌山県 | 1,710円 | 2,890円 |

| 千葉県、東京都、神奈川県、静岡県 | 2,250円 | 3,630円 |

保険料計算方法・・・地震保険に1,000万円加入する場合は、上記の金額を10倍します。

![]()

![]()

![]()

(損保ジャパンの試算画面へ)

あなたのまちの危険度マップ

お住まいの地域がどのような災害に遭いやすいかを知り、それに備えておくことは非常に重要です。それにはまず、ハザードマップで危険な場所をチェックしておきましょう。

また、ハザードマップには避難場所も掲載されていますから、ご家族皆さまで確認しておきましょう。

ハザードマップとは

風水害や地震など自然災害の被害範囲・程度を予測し、それを地図で表したもの。

各市区町村が作成しています。

- ※ここでは、地震保険の概要についてご紹介しております。保険の内容はパンフレットをご覧ください。 またご契約に際しては必ず「重要事項等説明書」をよくお読みください。 ご不明な点がある場合には、日立保険サービスまでお問い合わせください。

- ※お勤めの会社によっては、団体扱でご加入いただけない場合があります。