日立グループ以外のお客さま

保険を活用したビジネスサポート事例

他社との差別化に資する取組み

保険を活用することで、通常では対応が難しい顧客からの要請にも柔軟に応えることが可能となり、新規取引獲得につながります。

事例ご紹介 【SLA*リスクの保険化】

*Service Level Agreement:サービス提供者と顧客の間で締結されるサービスのレベル(定義、範囲、内容、達成目標等)に関する合意書。

具体的概要

- データセンターのオーナーよりデータセンター運用請負企業へ対しSLAの締結を求められた。SLAでは請負業務に起因した事故により通信停止時間(ダウンタイム)、電力・空調供給停止時間、障害発生における通知時間などが発生した場合、復旧までの期間に応じて請負企業側に違約金の負担を求めるものであった。

当該違約金負担のリスクを保険化することで請負企業のリスクを軽減することができ新規取引獲得につながった。

成約概要

- 保険種目:約定履行費用保険

- 契約者 :データセンター運用請負企業

- 補償対象:締結されたSLAに抵触した際に負担する契約者の違約金

メリット

- 費用の平準化により損失リスクを反映した事業費用の確定(変動を排除)が可能

セキュリティ商品を提供する企業の付加価値創出

セキュリティ商品に保険を組み合わせて提供することで、商品の付加価値を高め、他社との差別化を図ることが可能です。

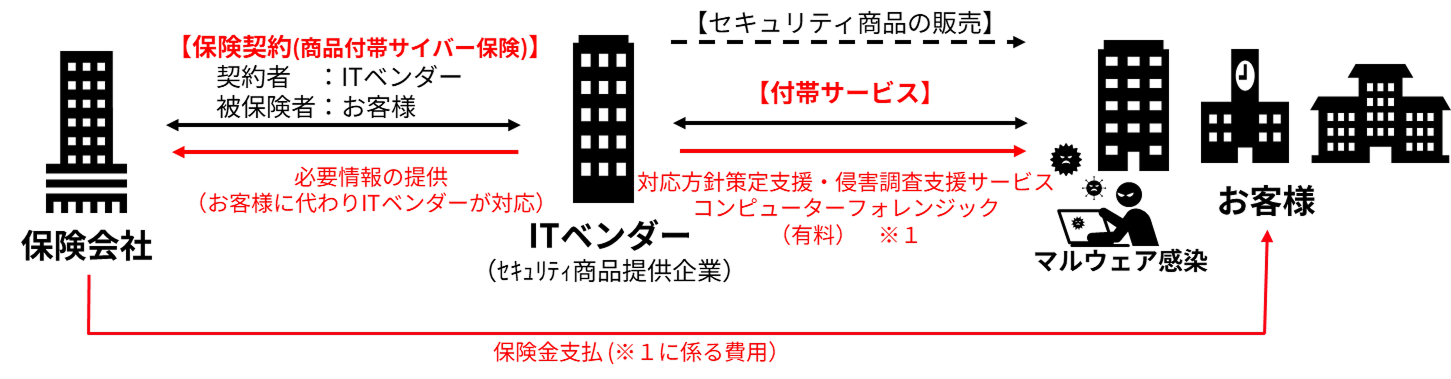

事例ご紹介 【セキュリティ商品への付帯サービスによる付加価値創出】

具体的概要

- 高い精度でマルウェアを検知するセキュリティ商品を販売するITベンダーは、同商品に追加サービス(万が一、マルウェアに感染した際には専門知識の高いエンジニアが初動調査から被害範囲の特定、コンピューターフォレンジックまで支援し被害の拡大を抑制)を付帯し、本サービスで発生する費用を保険化。

当該サービスを付帯したことにより他社との差別化が図れ売上高が向上した。

<付帯サービス概要>

- 対応方針策定支援 :インシデント発生時の初動対応を支援

- 侵害調査支援サービス :原因調査の支援

- コンピューターフォレンジック :ハードディスクに残る痕跡を調査(インシデントの詳細状況の把握)

![]()

当該発生費用を保険化

- セキュリティ商品の提供からマルウェア感染後の対応および保険金請求までワンストップでITベンダーが対応(囲い込み効果)

参照URL:インシデントレスポンス付き CylancePROTECT | 日立ソリューションズ

ITベンダーのプロジェクトマネジメント義務違反に関する保険組成

経済産業省では、情報システムの障害による業務・サービスの停止や機能低下がもたらす影響を重要な課題と認識し、平成18年に「情報システムの信頼に関するガイドライン」を策定しました。これにより、情報システム構築における発注者である顧客とITベンダーの役割分担と責任の明確化を推進しています。しかしながら、準委任契約においても善管注意義務が果たされていないと判断され、ITベンダーが敗訴した事例も存在します。近年では、単なる作業提供にとどまらず、プロフェッショナルとしてプロジェクトマネジメントを担うことがITベンダーに求められる傾向が強まっており、こうした事例はその象徴といえます。

ITベンダーのプロジェクトマネジメント違反に対する保険カバーのイメージ

| 主な事故概要 | 引渡し前 | 引渡し後 | |

|---|---|---|---|

| 引渡し後1ヵ月以内 | 引渡し後1ヵ月以降 | ||

| 要件定義不備 | E&O保険 | E&O保険 | サイバー保険* |

| ソフトウェアの瑕疵 | E&O保険 | E&O保険 | サイバー保険* |

*情報通信技術特約(IT業務補償)付帯を前提

- 想定事故事例:

システム開発ITベンダーとユーザーにて契約、要件定義からシステム構築を図ったがユーザーが求めたパフォーマンスに届かず、プロジェクトを中止。開発費用が高額発生しており、ユーザーがITベンダーを訴訟。 - 該当保険種目:

E&O保険(Errors & Omissions保険)

IT業務の履行不能または履行遅延に起因して、保険期間中に被保険者に対して損害賠償請求がなされたことにより被保険者が被る(法律上の)賠償責任を補償。

新規取引先拡大に備えた債権保全施策

売掛金の回収に失敗すると、資金繰りの悪化を招く可能性があります。運転資金を一定に保ち、資金繰りを安定させるためには、売掛金の保全が重要です。当社では、取引信用保険や提携会社が提供する保証サービスの活用により、債権回収の手間を軽減し、万が一の損失に対する補填を図ることが可能です。

さらに、保険会社・保証会社が有する「与信評価機能」や「裁量与信限度額」を活用することで、新規取引先に対する債権保全を強化し、各社の積極的な営業活動を支援いたします。

売掛債権の貸倒れリスクへの処理手法一覧

| リスク処理手法 | 概要 | メリット | デメリット |

|---|---|---|---|

当社提供/紹介が可能な分野 |

|||

| 取引信用保険 |

|

|

|

| その他保証サービス※ (当社提携会社) |

取引信用保険に近い補償を得られる売掛債券保証サービス |

|

|

| ファクタリング |

|

|

|

| 貸倒引当金 |

|

|

|

| 保証金 | 取引先から一定金額の差入れを要求 | 確実性が高い |

|

| 不動産担保 | 取引先の建物・土地に抵当権ほかを 設定 | 安定した物件に担保権を設定できれば有利 |

|

※当社提携会社の保証サービスは保険商品では無い為、詳細のご説明や加入手続きは同社の社員が行います。

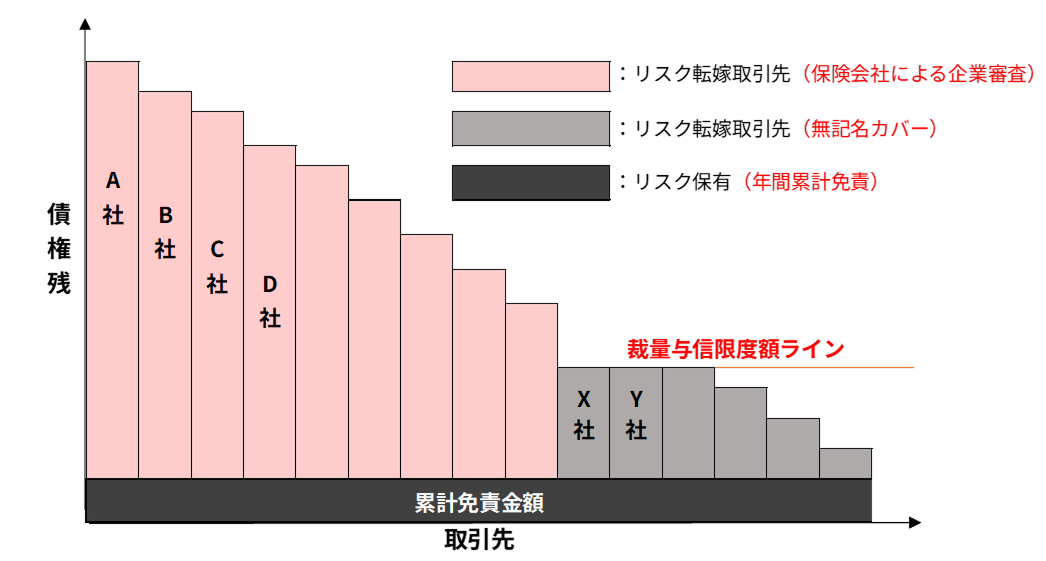

取引信用保険の活用事例

小口新規取引先については「裁量与信枠」内で無記名で登録し、裁量与信枠を超える債券残高を有する取引先を個別に与信枠設定。

また、負担保険料の軽減を目的に自社で負担可能な免責金額(年間累計)を設定するコンセプトとした補償スキーム例。

【取引先毎に与信設定】

取引額、支払条件、債券残高等に応じて個別設定(与信審査機能)

【裁量与信限度額】

設定限度額までは、保険契約者の裁量によって取引先への与信を自動担保

【年間累積免責金額】

年間累計の自己負担額を設定し、経営に影響を与える損失を保険にリスク転嫁

上記スキーム・保険種目等は各概要を説明したものです。詳細は当社までお問合せください。